İktidarın maliye politikaları, ekonomik krizi her geçen gün derinleştirirken alım gücü hızla eriyen dar gelirlilerin yaşadığı sefaletin boyutu da artıyor. Tüketim harcamalarının dağılımı da gelir eşitsizliğinin günlük hayata nasıl yansıdığını net biçimde ortaya koyuyor.

Research İstanbul’un, Türkiye Cumhuriyet Merkez Bankası (TCMB) Ekonomi Notları’nda yayımlanan

“Kredi Kartı Kullanım Eğilimleri: Gelir Düzeyi ve Limitlerin Rolü” başlıklı analizi üzerinden hazırladığı Susam Bülteni’nde gelir grupları arasındaki makasın nasıl açıldığını göz önünü serdi.

TCMB’nin 29 Aralık 2025 tarihli Ekonomi Notu’ndaki bireysel kredi kartı (BKK) kullanımının gelir düzeyi ve kart limitleriyle nasıl ilişkilendiğinin incelendiğine vurgu yapılan bültende, kredi kartı limitleri ile borçlanma arasında pozitif bir ilişki bulunurken, gelirine kıyasla yüksek limite sahip bireylerde kredi kartı borç yükünün daha yüksek olduğu tespit edildi."

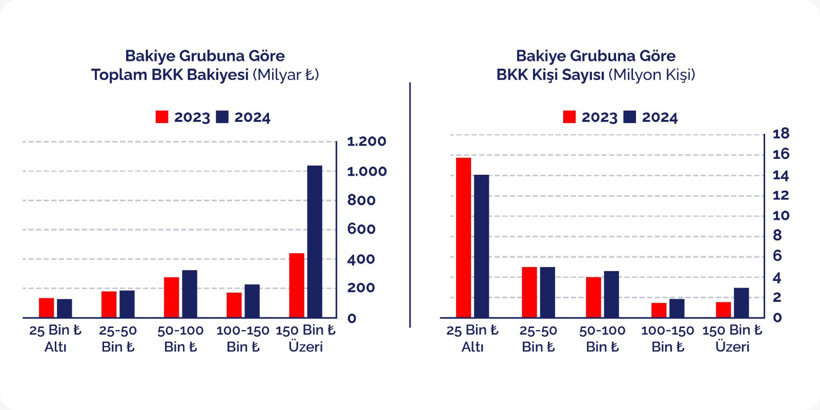

BKK borcu bulunan 29 milyon tekil kişi için 2024 Aralık itibarıyla toplam bakiyenin 1,9 trilyon TL düzeyinde olduğuna dikkat çekildi.

“Bakiyesi olan aktif kart kullanıcılarının yaklaşık yarısının 25 bin TL’nin altında borcu olduğu; borç bakiyesi yükseldikçe kişi sayısının genel olarak azaldığı, ancak bu azalmanın her aralıkta aynı düzeyde olmadığı görülüyor” tespitine yer verilen bültene göre, aynı tarih itibarıyla 150 bin TL üzeri BKK borcu bulunan yaklaşık 2,9 milyon kişinin toplam borcu 1 trilyon TL’yi aşıyor. 25 bin TL altı bakiyeye sahip yaklaşık 15 milyon kişinin toplam borç bakiyesi ise 125 milyar TL civarında. Buna göre 15 milyon kişinin toplam BKK borcu, 2,9 milyon kişinin toplam borcunun sekizde birinden az.

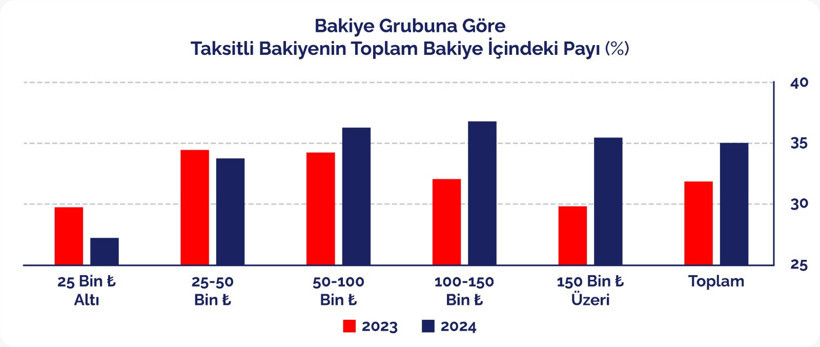

Kart kullanımının önemli göstergelerinden biri olan “taksitli harcama” payı da, bakiye düzeyine göre belirgin biçimde ayrışıyor. Taksitli harcamaların ‘Taksitli nakit avans ve taksitli mal/hizmet alımının toplamı) payının 50 bin TL’nin altındaki kart bakiyelerinde gerilediğini dikkat çekilen Susam Bülteni’nde “50 bin TL’nin üzerindeki bakiyelerde (özellikle yüksek bakiye gruplarında daha belirgin olmak üzere) artıyor. Buna ek olarak taksitli işlemlerin ne kadarının alışveriş taksiti, ne kadarının taksitli nakit avans/yapılandırma/sonradan taksitlendirme kaynaklı olduğunu da görebilseydik, yüksek bakiye gruplarındaki bu artışın ağırlıkla tüketim kompozisyonundan mı yoksa giderek belirginleşen bir nakit akışı ve borç çevirme stratejisinden mi beslendiğine dair fikir yürütebilirdik” değerlendirmesi yapıldı.

TCMB’nin bireylerin gelirleriyle kart kullanım dinamikleri arasındaki ilişkiyi incelemek için Kredi Kayıt Bürosu (KKB) verisi ve SGK 4A kapsamında ücretli çalışanlara ait kayıtları eşleştirilerek yaptığı hesaplamaya göre, düşük gelir gruplarında BKK kullanım oranının daha düşük seyrediyor.

Gelir yükseldikçe aktif BKK kullanımı da artış gösteriyor. En düşük gelir grubunda BKK kullananların oranı yaklaşık %40 iken, en üst gelir grubunda bu oran %90’a yaklaşıyor. TCMB’nin not yazarlarının bu farkın, finansal okuryazarlık düzeyleri kadar bankaların yüksek gelirlilere dönük limit ve ürün arzı iştahıyla da ilişkili olabileceğini ileri sürdüğüne vurgu yapılan bültende, şu tespitlere yer verildi:

“Ancak finansal okuryazarlığın bu çalışmada ölçülen bir değişken olmadığını belirtmeliyiz; bankaların ‘arz iştahı’ ise gözlenen ilişkiye eşlik etse de kart kullanımındaki artışın nedeni mi sonucu mu olduğunu ayırt etmek bu yazının konusu değil. Öte yandan limit doluluk oranı belirli bir gelir seviyesine kadar gelirle birlikte yükselirken, üst gelir gruplarında geriliyor. Not, bu gerilemeyi üst gelir grubunun farklı finansman olanaklarına daha kolay erişebilmesi ya da bankaların bu gruba limit tahsisinde daha esnek davranmasıyla ilişkilendiriyor; ancak yazarların da vurguladığı gibi, bu tür yorumlar mevcut bulguların korelasyon niteliğini aşmıyor ve nedensel bir mekanizmayı teyit etmek için arz-talep koşullarını ayrıştıran yöntemlere ihtiyaç var.”

Haber: Sena Altuntaş / Haber Merkezi